こんにちは。atabowsです。

atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。

各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説しています。

一方で、労働収入で確保した投資資金やFX・CFDで得た利益は、すべて老後の生活資金や、Side FIREやBarista FIREなどの「ナントカFIRE」(atabowsは、これをまとめて「xFIRE」と呼んでいます)を目指すための投資に充てていました。

というわけで、今回は以前のルールを刷新した『資産の取り崩しルール ~「バケツ戦略」~』について報告します。

関連する記事に関しては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

はじめに

本戦略を描くにあたり、非常に参考になった考え方があります。

atabowsが資産の取り崩しルールを考える際にイメージしていたのは、『トリニティスタディ(4%ルール)』やカン・チュンド氏の『積み立て投資の終わり方』です。特に、カン氏が提唱する「現金とリスク資産を一定比率(例:1:1)で保有し、資産の取り崩し時にこの比率へと調整する」という方法は、リスク資産の値動きを吸収する仕組みとして非常に理にかなっていると感じています。

一方で、他の方法を探すなかで、九条氏のブログ『九条日記』で紹介されていた「バケツ戦略」に出会い、これが自分にとって最も直感的でしっくりくると感じました。そこで、このバケツ戦略をベースに、atabows流にアレンジを加えて整理しました。

*26年3月追記:今回は、26年4月からのxFIRE開始を見据え、より実態に即した「アップデート版」となっています。

ちなみに、同氏は先ほどの4%ルールやカン・チュンド氏の提案についてもうまく整理されていますのでそちらの記事も併せて紹介させていただきます。

FIREの定義

巷にはさまざまな「FIRE」の形がありますが、atabowsが目指す姿を整理するために代表的なものを一覧にしました。

| FIREの種類 | 内容 | 資金の目安 |

|---|---|---|

| Fat FIRE | 贅沢な生活も可能な、完全な早期リタイア | 非常に高い(年間の数倍の資産) |

| Lean FIRE | 節約とミニマリズムを徹底した早期リタイア | 低め〜標準 |

| Side FIRE | 資産収入 + 副業や好きな仕事で生活 | 標準 |

| Barista FIRE | 資産収入 + パートや短時間の労働で生活 | 標準 |

| Coast FIRE | 老後資金は確保済み。現在は生活費分だけ稼ぐ | 運用次第 |

atabowsは、既に「Coast FIRE」の状態は達成しています。FX・CFD取引のおかげである程度のフロー収入も得られていますので、これからは気心が知れた仲間たちとの副業や、新しいことにチャレンジするフェーズに移りたいと考えています。上記の分類では「Side FIRE」に近い形と言えるでしょう。

バケツの定義

それでは、atabows流「バケツ戦略」による資産の取り崩し方法について整理していきます。

バケツの仕組み

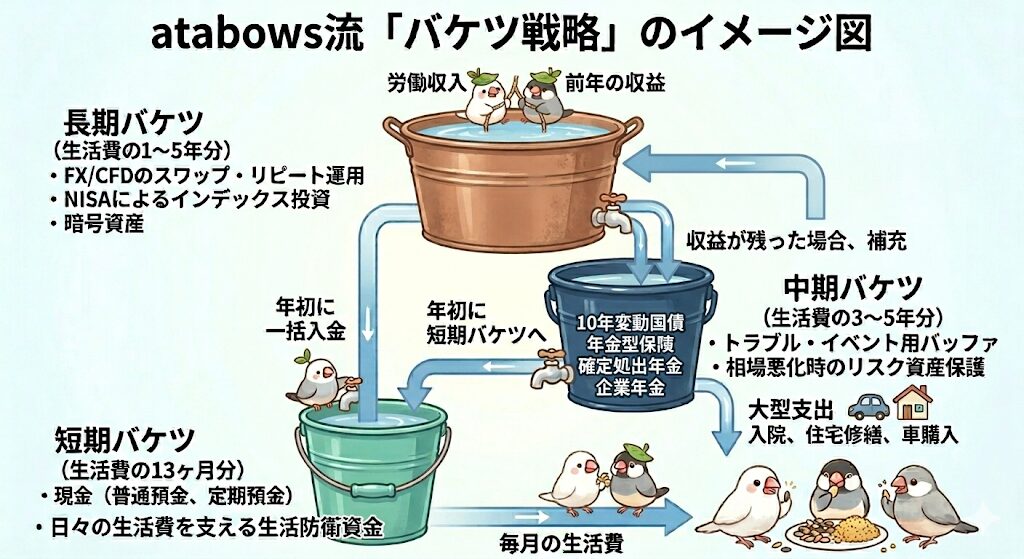

『バケツ戦略』とは、資産を3つの「バケツ」に分類し、上のバケツから下のバケツへ資金を移しながら、最下層のバケツから生活費を捻出する仕組みです。

バケツの役割

それぞれのバケツの役割について定義します。

- 短期バケツ:日々の生活費を支える「生活防衛資金」

- 中期バケツ:

- トラブル・イベント用バッファ(入院、住宅修繕、車購入など)

- 相場悪化時のリスク資産保護。 景気後退期に長期バケツ(FX・CFD等)を解約せずに済むよう、3〜5年かけて相場回復を待つための「時間の器」

- 長期バケツ:フロー収入を創出する「収益のエンジン」

バケツの大きさ

バケツの大きさについて定義します。

- 短期バケツ:生活費の13ヶ月分

- 中期バケツ:生活費の3~5年分。

- 長期バケツ:残り(成り行き)

教科書的なバケツ戦略では計20年分以上の確保を推奨していますが、atabowsの場合はFX・CFDによる強力なフロー収入があること、また「Fat FIRE」ではなく「Side FIRE」を目指していることから、トータルで10年強(2026年1月時点の基礎生活費換算では14年分)の容量でスタートさせる見込みです。

*改訂版の執筆開始時には26年4月よりxFIRE生活を始める予定でしたが、諸事情を検討した結果、もう少し会社員生活を継続することとなりました。

バケツの中身

また、それぞれのバケツの中身は以下となります。

- 短期バケツ:現金(普通預金、短期の定期預金)

- 中期バケツ:不況時のバッファ資産および60歳以降に受給するもの(10年変動国債、年金型保険・確定拠出年金・企業年金など)

- 長期バケツ:フロー収入を創出するリスク資産(FX/CFDのスワップ・リピート運用、NISAによるインデックス投資、暗号資産など)

バケツ戦略のイメージ図

具体的な運用ルールについてはこの後ご紹介しますが、言葉だけではイメージしづらい部分もあるかと思いますので、バケツ戦略のイメージ図(理想形)を示します。

運用ルール

atabows流バケツ戦略に基づく、具体的な取り崩し・補充ルールです。

前提条件

- 生活費の定義:過去12ヶ月(もしくは前年)の支出実績(税金・社会保険料込)を基準とする

- 大型支出:入院/手術費用、大型家電・車購入費、旅行代などは中期バケツから費用を捻出し、毎月の実生活費からは除外する

- 目標容量の単位:必要生活費(xFIRE実施前は想定生活費)の13ヶ月分を「1年」として管理する

年初時のアクション

- 年間生活費を短期バケツ(生活口座)に一括入金する

- 原資の優先順位は以下の通り:

- 前年の長期バケツの収益(利益が出ている場合)

- 中期バケツ内の資産(ただし最低3年は残しておく)

- 長期バケツの資産(取り崩し)

- 短期バケツへ充当したうえで長期バケツの収益が残っていた場合、中期バケツを補充する(最低3年(不足分は長期バケツ資産を取り崩し)~最大5年分)

月次アクション

毎月末に支出を確認し、年初に一括入金した短期バケツの予算を超えないよう、年間の支出管理を淡々と行います。

xFIRE開始時のバケツ資産の大きさ

最後に、資産取り崩し開始時の資産配分を記録として残します。

- 短期バケツ:実生活費相当額のXX年分(Xヶ月分)

- 中期バケツ:実生活費相当額のXX年分(Xヶ月分)

- 長期バケツ:実生活費相当額のXX年分(Xヶ月分)

1日も早くこれを実現させて、実際の年数を書き込みたいものです。

投資は自己責任でお願いします。